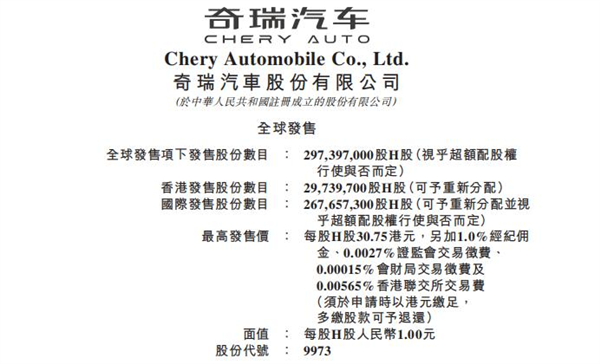

2025 年 9 月 25 日,香港交易所的锣声为一场持续 21 年的等待画上了句号。奇瑞汽车以 30.75 港元 / 股的定价登陆港股,募资 91.4 亿港元,一举成为年内港股最大规模的整车 IPO。当投资者在交易软件上敲出代码 “9973” 时,很少有人记得,这家年营收近 2700 亿、连续 22 年位居自主品牌出口榜首的车企,曾在上市路上摔过七次跟头。

这场始于 2004 年的上市长跑,堪称中国汽车业最漫长的资本征途。彼时成立仅五年的奇瑞正处在高光时刻:奇瑞 QQ 以 4 万元起售价横扫低端市场,年销量突破 10 万辆,直逼大众桑塔纳的市场地位。借着这股势头,奇瑞启动借壳安徽巢东股份的上市计划,却在临门一脚时遭遇致命打击 —— 为获取造车资质早年转让给上汽的 20% 股权引发权属纠纷,被证监会贴上 “潜在纠纷” 的标签,首次上市尝试戛然而止。

股权纠纷的阴影尚未消散,全球金融危机的浪潮又将奇瑞的第二次上市尝试拍回原点。2008 年,作为最早布局海外的中国车企,奇瑞首当其冲受到冲击,俄罗斯、乌拉圭等海外子公司集体亏损,合计亏损超 9000 万元。更致命的是,当年 A 股 IPO 全面暂停,奇瑞的上市申请只能无奈搁置。2009 年市场回暖后,奇瑞第三次发起冲击,却因股东人数超过 200 人红线再次折戟,错失了早期资本窗口。

此后的十余年里,奇瑞陷入 “业绩滑坡 — 股权混乱 — 上市失败” 的恶性循环。为摆脱低端形象,奇瑞密集孵化瑞麒、威麟、观致等多个子品牌,却因品牌定位重叠、产品套娃严重导致集体亏损。2016 年,奇瑞试图拆分新能源业务单独上市,却因新能源板块销量低迷且持续亏损未能通过审核。2019 年青岛五道口 196 亿战略投资的注入曾带来希望,但该基金后续资金链断裂,让第五次上市尝试再度流产。

2022 年的第六次冲击更具戏剧性。彼时奇瑞海外销量占比已达 37%,财务状况显著改善,重启上市计划看似水到渠成。然而作为第一大股东的青岛五道口突然宣布资金链断裂,不仅让上市梦碎,更留下巨大的财务窟窿。为填补缺口,奇瑞引入立讯精密、宁德时代等投资方,却导致股权层级愈发复杂,交叉持股形成的 “套娃结构” 让审核机构望而却步。

多次失败的背后,是奇瑞长期面临的两大死结:高负债与乱股权。受业绩波动和多品牌战略拖累,奇瑞资产负债率一度突破 90%,远超传统车企 60-70% 的安全线。而频繁的战略投资引入,使得股东人数激增、控股层级叠加,最复杂时需穿透三层股权才能理清实际控制关系,这与资本市场对 “股权清晰” 的基本要求背道而驰。

这场马拉松的转折点,最终来自海外市场的爆发。从 2001 年通过叙利亚商人出口 10 辆风云轿车起步,奇瑞用二十余年在全球 100 多个国家和地区搭建起销售网络。2024 年,奇瑞海外销量达 114.46 万辆,贡献了全国近 1/5 的汽车出口量,在欧洲、南美等三大洲的中国自主品牌销量中位列第一。俄乌冲突后,奇瑞在俄罗斯市场实现爆发式增长,该国贡献了其出口增量的 60%,成为海外第一大市场。

海外市场的强劲表现直接重塑了奇瑞的财务报表。2024 年,奇瑞营收同比增长 65.4%,净利润达 143.34 亿元,同比增幅 37.2%,资产负债率降至 88.6%。更关键的是,海外营收连续三年突破 300 亿元,2024 年更是达到 1008.97 亿元,为企业提供了稳定的现金流支撑。业绩的改善终于让奇瑞有底气破解股权困局 ——2025 年启动的 “股东下沉” 改革,将芜湖控股、立讯精密等三大股东的持股由间接转为直接控股,彻底拆解了交叉持股的复杂结构。

上市地点的选择成为最后一块拼图。相较于 A 股严格的历史沿革审核,港股更注重企业当前的盈利能力与增长潜力。2025 年 2 月,奇瑞向港交所递交招股书,历经半年调整后成功通过聆讯。上市首日,其股价最高升至 34.98 港元,较发行价上涨 13.75%,截至 9 月 26 日总市值达 1891.65 亿港元,市场认可度可见一斑。

对于奇瑞而言,91.4 亿港元的募资只是新起点。根据计划,25% 的资金将投入下一代汽车及先进技术研发,20% 用于海外市场拓展,其余则投向产能升级与营运资金补充。董事长尹同跃在上市仪式上强调,资本市场将帮助奇瑞在智驾、三电、芯片等关键技术领域实现突破,加速 “全面国际化” 战略落地。

从 2004 年的股权纠纷到 2025 年的港股挂牌,奇瑞的 21 年上市路折射出中国车企的成长阵痛。它曾因战略冒进付出代价,也曾因时运不济错失良机,但最终靠着 “内修技术、外拓市场” 的坚持破局。如今,这家被称为 “理工男” 的车企终于手握资本武器,而它的故事也证明:在汽车业的赛道上,耐力或许比速度更重要。

发表回复