2025 年秋,中国新能源汽车市场正被两股力量撕扯:一边是理想 i6 几小时破 2 万大定、全新问界 M7 单日订单超 4 万的狂热景象,消费者在订车系统崩溃中抢单的画面屡见不鲜;另一边是 2025 年 12 月 31 日这个冰冷的时间节点,购置税全额减免与 “国补” 窗口期即将同时关闭,政策退坡的倒计时声穿透市场喧嚣。这场被称作 “最后的疯狂” 的购车潮,本质是政策红利退场前的市场共振,更是行业从政策驱动向市场驱动转型的必经试炼。

一、政策退坡:十年红利的梯度式谢幕

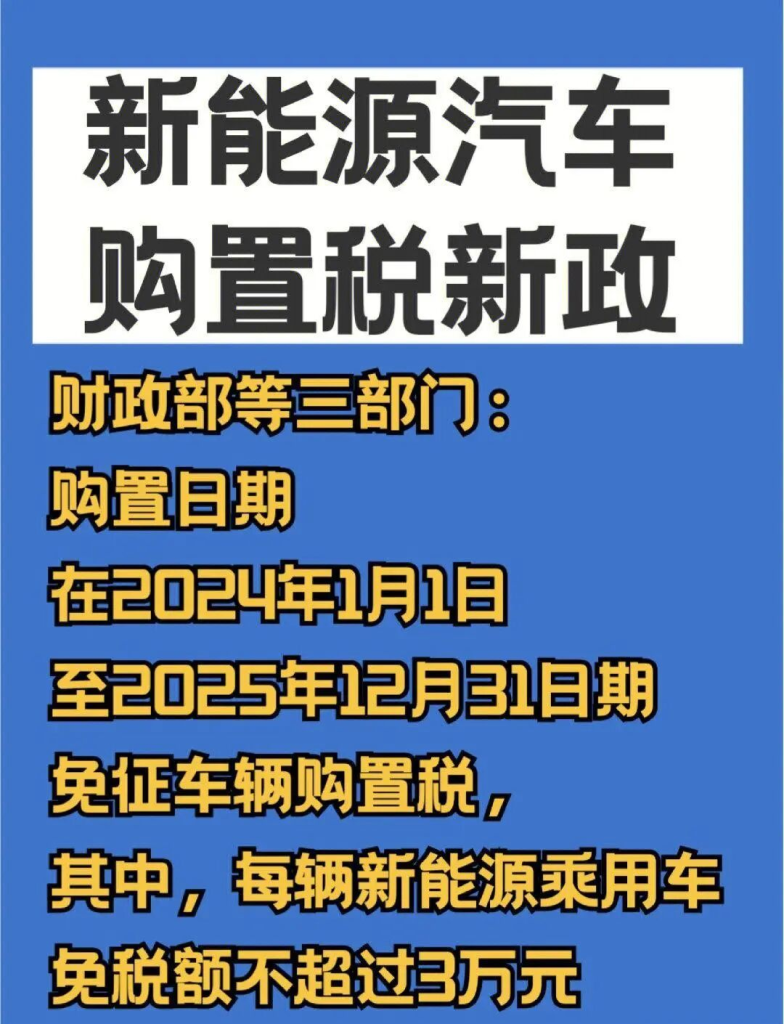

自 2014 年首次实施以来,新能源汽车购置税减免政策已走过十余年历程,直接推动行业渗透率从 0.3% 飙升至 2025 年的 55.3%,完成了从培育期到成长期的跨越。但政策托底的使命终将落幕,2026 年起的规则调整堪称行业分水岭:购置税从全额免征转为减半征收,单车减免上限从 3 万元骤降至 1.5 万元,形成清晰的成本差额预期。

这种成本差异在中高端车型上表现得尤为明显。以定价 33.9 万元的长续航版特斯拉 Model Y L 为例,其购置税恰好达到 3 万元的原减免上限,意味着 2026 年购车需多支付 1.5 万元,相当于一台高端笔记本电脑的价格;40 万元级别的车型则需多承担近 2 万元成本,接近一款奢侈品包包的价值。对于普通消费者而言,这种 “真金白银” 的差额构成了强烈的购车紧迫感。

国家级政策退坡的同时,地方补贴也进入 “清退倒计时”。2025 年以来,海口、成都、大庆等城市推出 3000-5000 元不等的额外补贴,叠加 1.5 万元置换补贴与车企保险优惠后,综合优惠可达 3 万元。但地方政策的 “附加条件” 暗藏风险:连云港明确要求购车发票须在年底前开具、补贴申报需在次年 1 月 10 日前完成,逾期自动作废;部分城市还规定补贴不与报废更新政策叠加,进一步增加了消费决策难度。

值得注意的是,此次政策调整并非突然刹车,而是延续了 2016 年以来的阶梯式退坡逻辑。从 2020 年、2022 年到 2023 年底的三次延期,再到 2026-2027 年的减半征收安排,政策设计为行业预留了缓冲空间,既避免了市场剧烈波动,也倒逼企业加速市场化转型。正如工信部在汽车产业稳增长方案中明确的,未来行业将形成 “市场主导 + 政策引导” 的新格局。

二、订单狂欢:三重合力与数据泡沫

2025 年秋的订单风暴绝非偶然,而是产品力升级、政策窗口期与营销助推共同作用的结果。在产品端,新能源汽车已摆脱 “政策依赖” 的标签:问界 M7 的鸿蒙座舱实现车机、手机、家居无缝互联,解决了用户核心痛点;蔚来新 ES8 搭载碳化硅平台,续航突破 600 公里且支持 3 分钟换电,技术实力显著提升。叠加电池成本的持续下降 ——2025 年动力电池价格降至 0.4 元 / Wh,较 2022 年高位下降 40%,100kWh 电池包成本减少 2.3 万元 —— 产品性价比达到历史新高。

政策窗口期的稀缺性则成为消费决策的 “催化剂”。行业数据测算,仅购置税减免一项因素,就可能推动 2025 年四季度新能源汽车销量同比增幅超过 50%。车企精准把握这一心理,推出限时保价、交付承诺等营销手段,进一步放大了消费焦虑。鸿蒙智行通过密集发布新品,单周新增订单超 10 万辆,正是这种策略的典型成果。

但繁荣数据背后的泡沫同样不容忽视。蔚来董事长李斌的直言揭开了行业隐忧:”按公布的订单数统计,都有 1 亿辆了”。这种数据 “通货膨胀” 源于多重水分:其一,多数车企公布的是 “小订” 数据,消费者支付数百至数千元即可下单且可随时退订,而小订到大定的转化率仅 10%-30%;其二,”多品牌下订” 现象普遍,消费者往往同时锁定多个选项,最终仅选择一款;其三,部分经销商为完成考核,自行垫付定金制造虚假订单,形成完整的 “数据造假产业链”。

前小鹏汽车副总裁李鹏程的调侃更具讽刺意味:”年初至今中国乘用车小订已突破 5000 万辆,80% 在新车发售 72 小时内完成”。与夸张订单形成鲜明对比的是交付能力:小米 YU7 上市 1 小时订单超 28.9 万辆,但 8 月交付量仍维持在 3 万辆级,产能与订单的严重失衡暴露了数据狂欢的虚妄。这种虚假繁荣不仅损害行业公信力,更误导消费者决策。

三、交付困局:狂欢背后的多重隐忧

火爆订单很快转化为行业的 “幸福烦恼”,供应链、生产线与服务体系同时承压。在供应链端,电池、芯片等核心部件需求暴增,宁德时代、比亚迪半导体开启 24 小时生产模式,仍无法满足车企需求,部分品牌陷入 “等米下锅” 的困境。生产线方面,特斯拉上海超级工厂持续提升产能仍难满足 Model Y 需求,蔚来为保障新 ES8 交付不得不压缩其他车型产能。物流环节的短板更显突出,多地出现车辆积压港口无法按时交付的情况。

交付延迟直接引发补贴损失的责任归属争议。尽管蔚来率先推出购置税兜底政策,承诺对因厂家原因跨年交付的订单补贴 1.5 万元差额,但大量细节问题悬而未决:北京车主孙先生因系统崩溃延迟锁单,提车排期至 2026 年 1 月,1.5 万元置换补贴的损失至今未获明确答复。更普遍的问题在于,多数车企尚未出台兜底政策,而购车合同中 “不可抗力” 条款的界定模糊 ——”系统崩溃”” 产能不足 ” 是否属于免责范围,法律上尚无明确标准。

售后服务的 “消化不良” 进一步加剧了市场风险。2025 年三季度数据显示,新能源汽车投诉量同比增加 37%,其中交付延迟和虚假宣传占比超 60%。当消费者为赶补贴末班车匆忙下单后,往往面临提车遥遥无期、售后响应迟缓等问题,品牌信任度随之崩塌。更值得警惕的是,地方补贴的 “先到先得” 规则增加了额外风险,一旦因车企原因无法按时开票,消费者将错失数千元补贴,且难以维权。

四、转型阵痛:从政策依赖到市场造血

这场 “末班车” 狂欢,本质是新能源行业转型期的必然阵痛。十年补贴政策的历史使命已经完成:不仅推动产销量连续 8 年全球第一,更培育出完整的产业链体系,使中国新能源汽车在电池、智能驾驶等领域形成全球竞争力。2025 年 1-8 月渗透率持续超过 50% 的表现证明,行业已具备脱离政策托底的能力,政策退坡实为 “功成身退”。

对于消费者而言,当前购车决策需在 “政策红利” 与 “交付风险” 间寻找平衡。一方面,应理性评估购车需求的紧迫性,避免为赶末班车陷入被动;另一方面,需仔细核查车企的交付兜底政策,优先选择明确补贴差额承担方案的品牌,同时留存订单凭证、销售承诺等证据,为可能的纠纷维权准备依据。

车企则面临更为严峻的考验。短期来看,需尽快打通产能瓶颈,优化供应链协同,同时出台清晰的兜底政策,以诚信化解交付纠纷;长期而言,必须加速从 “政策依赖” 转向 “技术驱动”,在固态电池、智能驾驶、成本控制等核心领域构建竞争力。正如行业分析指出的,后补贴时代的竞争已从拼营销转向拼硬实力,只有具备核心技术与规模优势的企业才能存活。

2025 年的秋冬之交,新能源汽车市场的 “末班车” 即将到站。当政策红利的灯光熄灭,真正的市场竞争才刚刚开始。这场狂欢留下的不仅是短期销量数据,更是对行业韧性的全面检验 —— 那些能穿越政策周期的企业,终将在市场化的浪潮中真正引领全球汽车产业的变革。

发表回复